新闻中心

2021年铁矿石港口库存中贸易矿与粗粉占比大幅增加

截止2021年底Mysteel中国境内的进口铁矿石库存约1.8亿吨,较年初相比增加3513.5万吨,增幅约20%,创下历史最高水平;除此之外,进口矿的库存结构也发生了较大的转变,本文将从不同状态下的铁矿石库存、不同国别铁矿石库存、不同类型铁矿石库存等三个维度进行分析解读。

一、港库、压港及厂内库存间的转化

2021年,整体来看铁矿石库存大幅上升,但分开来看,累库主要集中在下半年,上半年铁矿石库存基本趋于小幅波动状态,这与当时的铁矿石价格反映基本一致;此外,在不同因素影响下,全国45港铁矿石库存、45港铁矿石压港量及钢厂厂内库存的变化特点也较为鲜明;

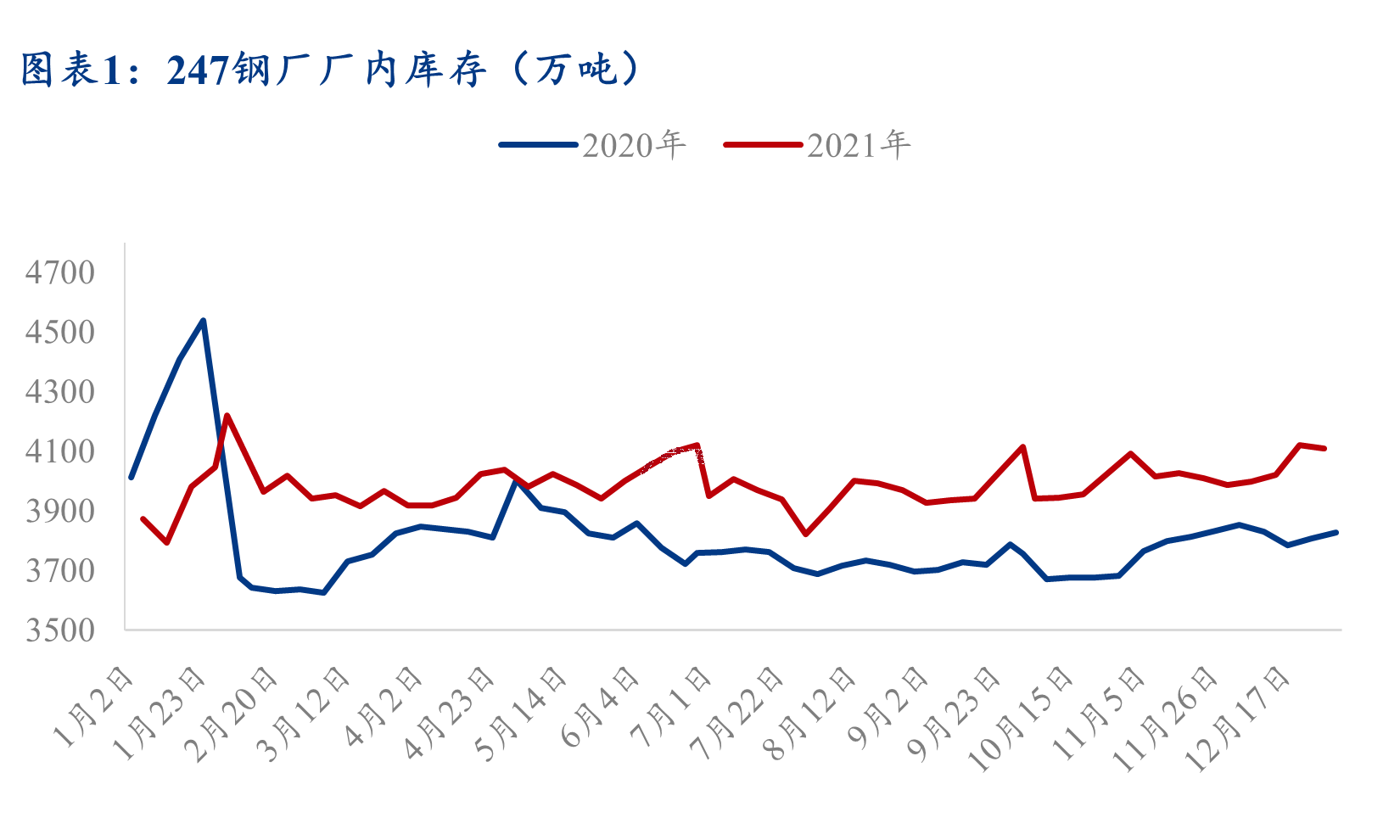

钢厂厂内库存:截止21年12月30日,247家钢厂进口铁矿石厂内库存4108.1万吨,同比增加280.4万吨,增幅7.3%。整体来看,21年钢厂厂内铁矿石库存略高于20年厂内库存,全年可用天数平均维持在14天附近,其中有几次库存增幅明显的也都集中在重要的法定节假日前及百年党庆来临前期。首先,在春节、五一劳动节、国庆节前钢厂都会有一轮相对集中性的补库及提货以保证假期间正常生产,如图表1所示,在这几个法定节假日来临前钢厂厂内库存均会出现迅速回升的现象;其次,今年7月恰逢百年党庆华诞,钢厂担心党庆期间采取交通管制而致使原料段供应不足,因此提前提货从而导致6月份厂内库存持续增加到月底达到二季度高位水平。

数据来源:钢联数据

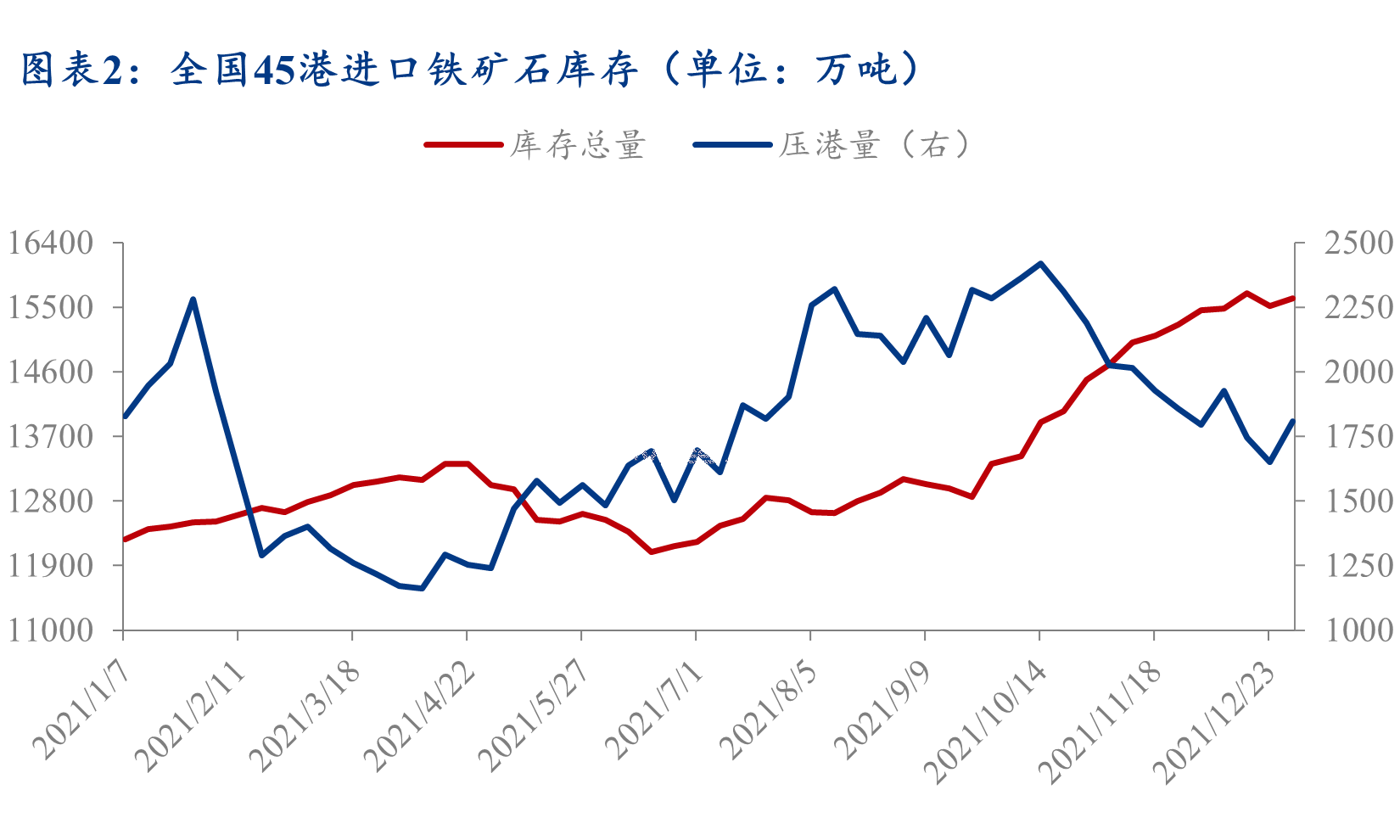

港口库存及压港量变化:截止12月30日,Mysteel统计全国45个港口进口铁矿库存为15625.65万吨,同比增加3210万吨,增幅26%,年末库存总量为历史同期最高水平;同时45港铁矿石压港量约为1808.7万吨,同比增加23.4万吨,增幅1.3%。如图表2所示,上半年45港铁矿石库存与压港量整体呈相反趋势,前两个月份虽然铁矿石到港量处于低位,但压港量大幅下降,钢厂主动减少厂内库存,导致港口库存仍出现小幅上升现象;随后3月份两会限产叠加唐山钢厂限产常态化影响,铁矿石需求减少,港口库存进一步增加,但随着供应逐步回升,压港库存降幅开始收窄;至四月份开始供应端开始集中性到港,港口卸货不及预期,压港量同步增加,并且随着采暖季结束钢厂铁矿需求开始回升至年内高位,全国45港库存开始去库。进入下半年,在压减粗钢和能耗双控政策影响下,钢厂铁矿石需求持续走低,而铁矿石到港开始明显增加,45港库存及压港量同时持续上升;九月下旬到十月底,随着压港资源的大量释放,港口库存开始加速累库,单周累库300万吨以上也比较常见;进入十一月份,港口铁矿石压港有所缓解,港口库存持续累库但增幅开始放缓。

数据来源:钢联数据

二、贸易矿规模扩大库存占比持续攀升后持稳运行

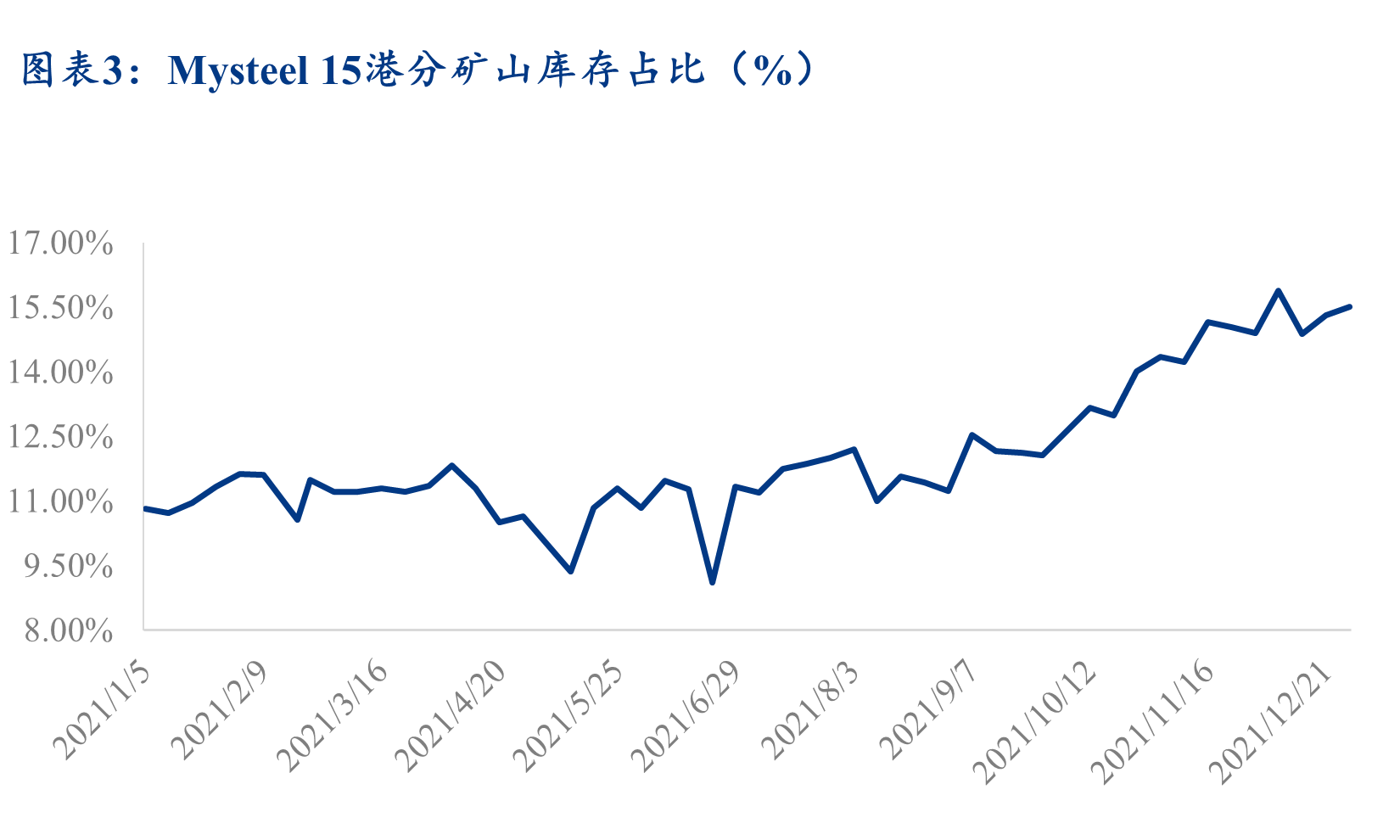

矿山货权占比:整体2021年来看矿山在港口上的库存总量及占比均有增加。截止21年末,Mysteel统计15港库存中矿山库存占比15.5%,同比增加5.2个百分点,其占比增加主要集中在下半年,上半年因雨季影响,矿山发运不及下半年,整个上半年矿山库存占比变化较小;而下半年矿山主动增加中国港口现货贸易比例叠加限产大环境下钢厂铁矿需求下降,导致矿山库存占比整体呈上升趋势。

数据来源:钢联数据

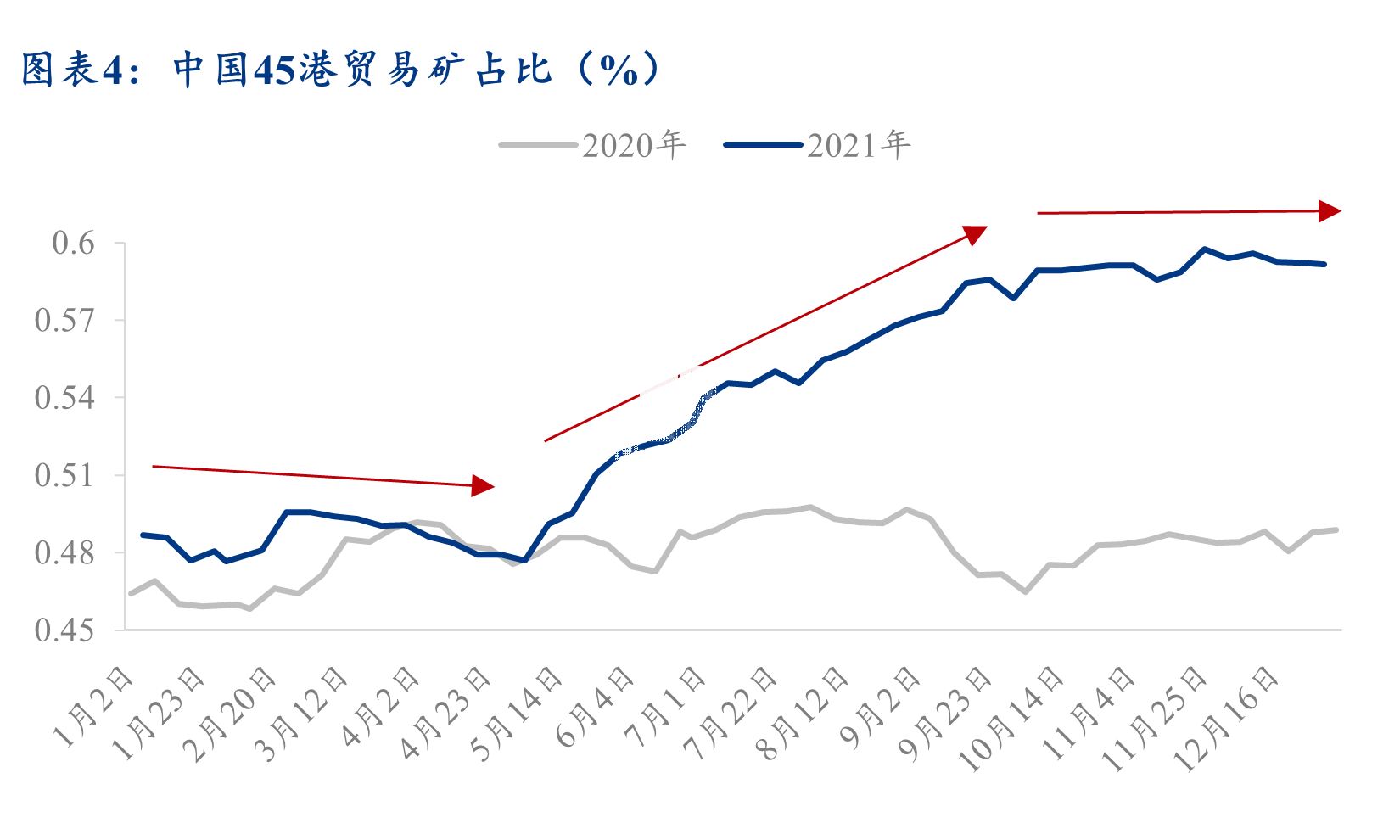

贸易商货权占比:截止21年底,全国45港贸易矿总量约9243.3万吨,同比增加3174.4万吨,增幅52.3%,库存占比59.2%,同比增加10.3个百分点。整体来看,21年港口贸易矿库存量累库幅度相对较大且库存占比远高于往年。一季度矿价震荡运行,贸易商库存占比波动较小,进入二季度,矿价快速拉涨,贸易商投机性需求增加,导致占比迅速提升,尤其华东地区作为第一大市场贸易商相对集中,市场活跃度高,贸易矿库存更居首位。进入下半年,受政策性限产趋严的影响,钢厂对铁矿石需求大幅减弱,钢厂开始主动去库,甚至部分钢厂外售长协资源,导致贸易商出货困难,其库存占比在三季度末达到高位状态,并在接下来时间里保持高位运行。

数据来源:钢联数据

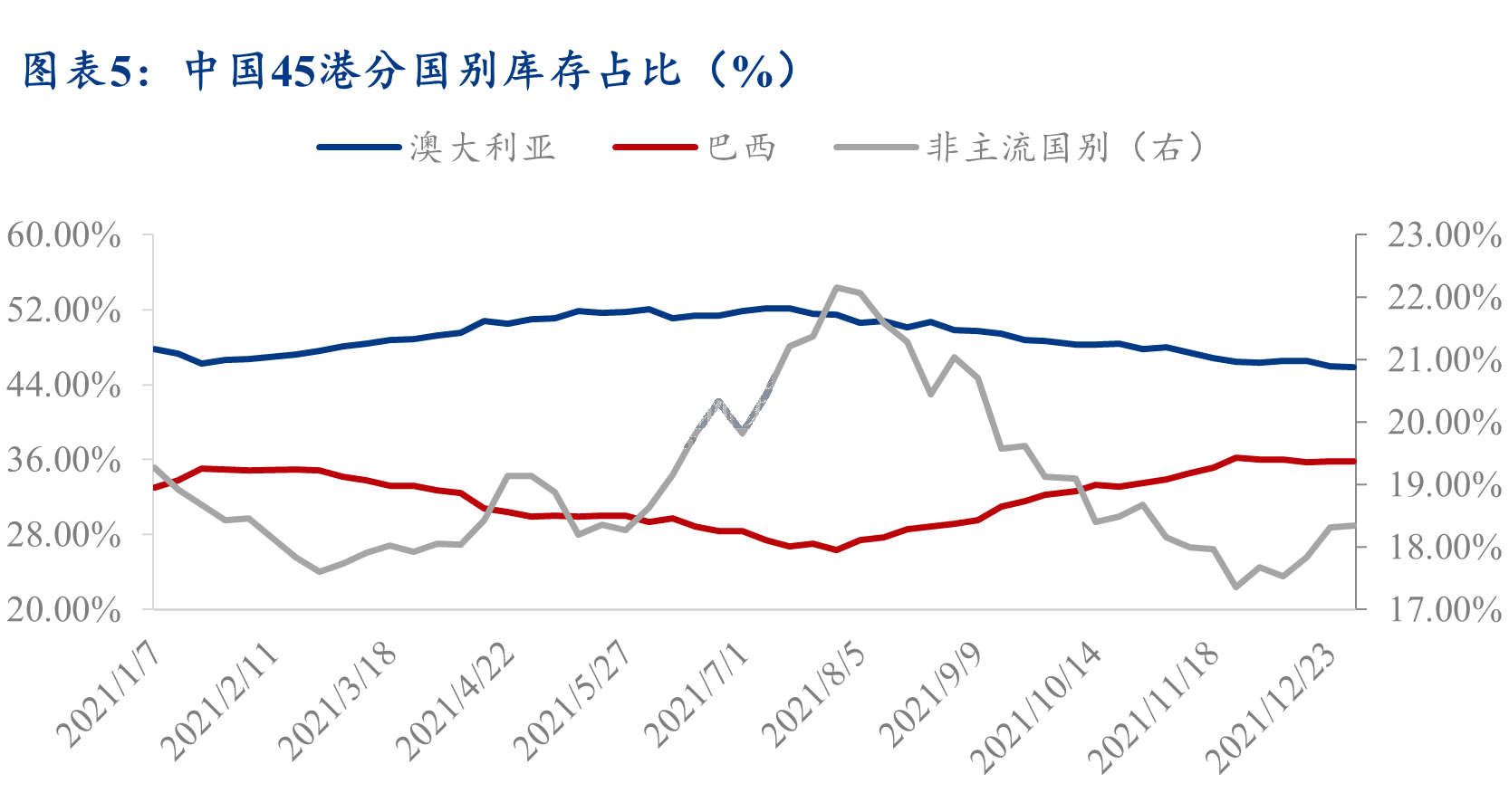

三、澳巴铁矿石库存占比出现分化

2021年澳大利亚、巴西铁矿石库存绝对量均维持累库趋势,但库存占比出现分化。截止12月30日,全国45港巴西铁矿石库存占比库存占比35.8%,同比增加2.9个百分点,其中上半年因天气问题巴西发货相对较弱导致占比下降,下半年发货增加后占比开始回升;而澳大利亚、其他国家趋势正好相反,截止21年底,澳大利亚铁矿石库存占比45.9%,同比减少1.8个百分点,主要因下半年澳大利亚几个新矿区投产延期,铁矿石发运有所减量,导致库存占比小幅下降;其他国家上半年高利润影响,发货积极性高涨,下半年矿价大幅下跌叠加海运费高位矿山利润大幅收缩,印度发货明显下降,导致港口库存中非主流矿占比呈下降趋势(如图表5所示)。

数据来源:钢联数据

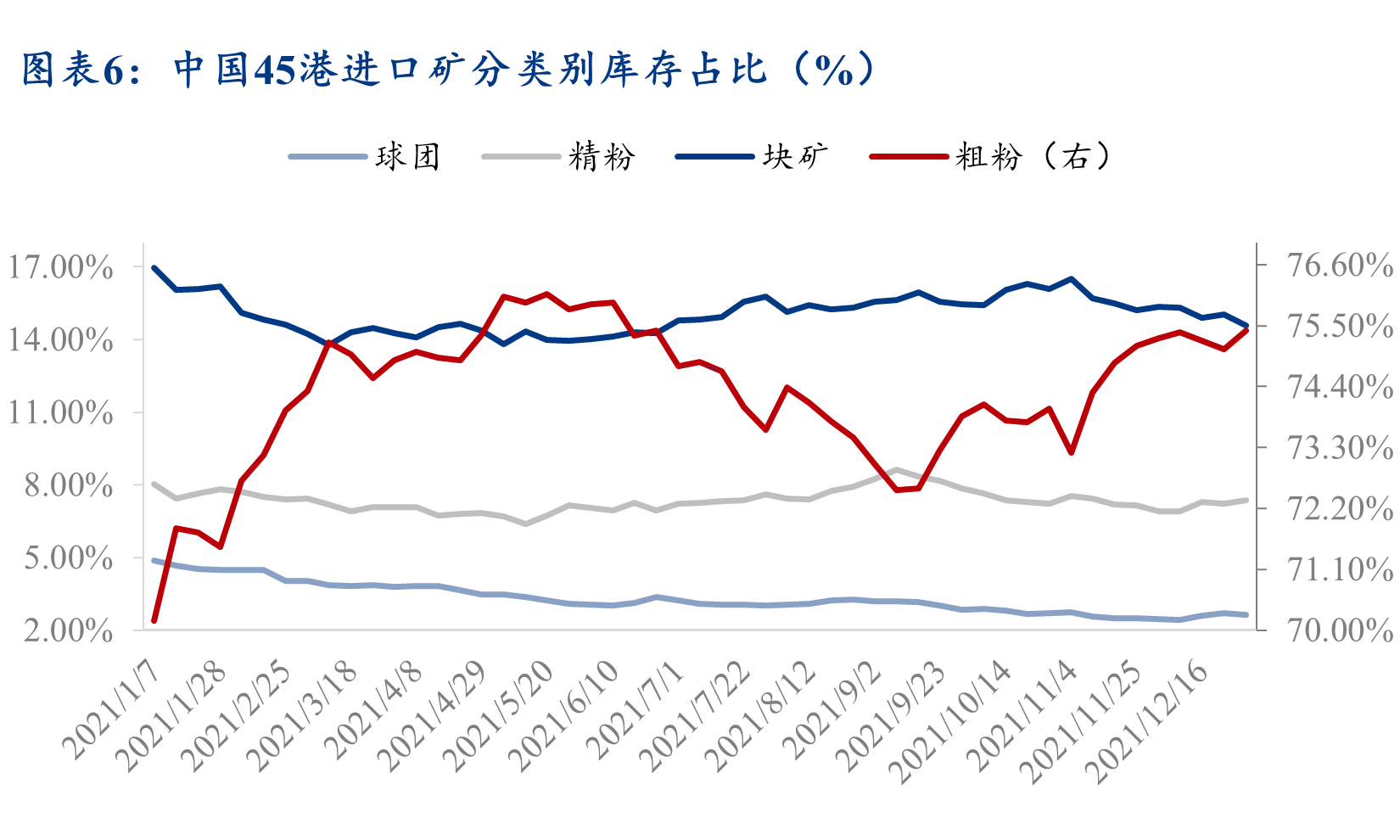

四、采暖季期间粗粉库存占比上升明显

从铁矿石类别来看,21年不同品类铁矿石库存绝对量均有不同程度的增加,但不同类别铁矿石占比增降出现分化。截止12月30日,Msteel统计中国45港铁矿石库存中粗粉库存占比75.41%,同比增加6.9个百分点,块矿库存占比14.59%,同比下降3.6个百分点,球团库存占比2.64%,同比下降2.6个百分点,精粉库存占比7.37%,同比下降0.74个百分点。其主要原因为:21年由于海外钢厂复产分流部分铁矿石发运,导致块矿、球团及精粉发往中国的体量相对有所减少,同时一、四季度采暖季烧结机限产导致钢厂用块球比例增加,从而出现块球精粉库存占比均下降而粗粉占比上升的现象;另一方面,二三季度烧结限产解除,块矿和球团溢价强势下焦炭价格也同等保持高位,从原料端成本考虑钢厂则更加的倾向于烧结矿,粗粉需求的增加致使库存占比开始持续下降,随后进入采暖季占比才逐渐回升。

新闻中心

联系我们

联系人:钟若天

手 机:13812353913

邮 箱:Lankecms@163.com

公 司:江苏同力金属制品有限公司

地 址: 江苏省扬中市经济开发区新星村90号