新闻中心

一周钢市概览 品种长强板弱 整体走势震荡偏强(9.17-9.24)

概述:本周现货市场主流价格整体继续震荡趋强运行,中秋节过后市场需求虽然表现并没有过多的火热,但电子盘面市场预期看好,整体走势较强。于此同时,近期对于能耗双降的炒作因素增多以及减产、限产增多等诸多因素影响,导致市场对于后期减产预期加强,因此价格走势随之小幅上涨。

具体情况如下:

【要闻速递】

1、9月23日,受双台风来临前的持续高温影响,广东地区再次执行临时错峰用电计划。按照有序用电方案,广东佛山顺德陈村地区不锈钢市场以及揭阳地区纷纷执行“开一停六”

2、本周江苏钢企还在受“双控”政策影响,铁水、粗钢、螺盘线减产力度均有加大,每日影响产量周周增加。从目前的情况来看,钢厂产量压缩执行力度空前,部分钢企大幅停产停至月底。

3、近期,受联络线净受能力下降、煤电价格居高不下导致发电厂出力下降等因素影响,辽宁电网供需形势趋紧,短时间内存在电力供应缺口。为缓解电力供需紧缺压力,保障全社会安全可靠供电,最大限度降低电力紧缺对社会、对客户造成的影响,根据国家《有序用电管理办法》,经省工信厅批准,23日已对辽宁地区实施有序用电。执行有序用电后仍存在电力缺口,根据《电网调度管理条例》,将按照《辽宁省2021年度电网事故拉闸序位表》对辽宁地区14个市实施事故拉闸限电。

4、中钢协:1-8月,钢铁下游行业运行总体保持增长,增速继续下行,部分指标同比下降。受疫情反复、高温多雨、出口降速等因素影响,8月下游需求总体下降,房地产行业投资和施工增速继续回落;基建投资继续下降,降幅有所收窄。

一、Myspic指数

24日国内钢材指数(Myspic)综合指数报210.16点,周环比上涨0.97%。螺纹指数228.31,周环比上涨2.7%;热卷指数204.39,周环比下跌0.47%;中厚板指数209.05,周环比上涨0.01%;冷板指数149.49,周环比下跌0.32%。

二、国内普 钢价 格

总体来看,长材的周消费水平下降明显,板材同期比较降幅尚在预期之内。从下周消费预估来看,全国范围内限电限产影响升级,供应仍有减量空间;库存因节前最后一周,节前备货预期较强,加之目前华东和华南需求有加速迹象,因此库存仍将继续下降,降幅或与本周相对持稳。

细分来看:

建筑钢材:本周全国建筑 钢材价格 整体呈现偏强震荡趋势运行。本周全国各区域限产消息仍在不停发生,市场看涨情绪得到维持。但因价格拉涨后市场商家利润可观,加之江苏、 浙江 区域限产多集中在月底结束,市场对于后市预期开始逐渐发生转变,商家止盈情绪开始增加,价格继续上行动力出现走弱。

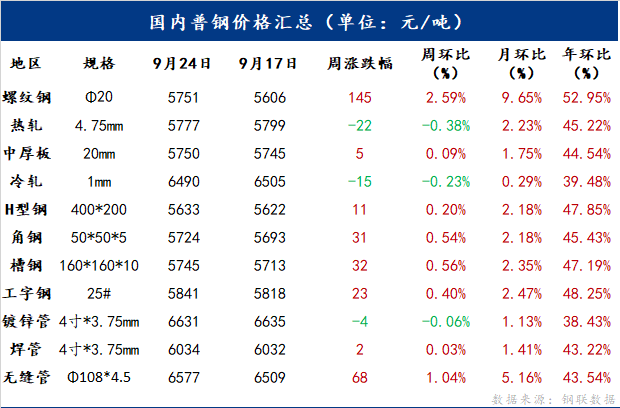

价格方面:本周全国多数区域限产继续发生,市场看涨情绪继续维持。不过限产较为严格的区域入江苏、 浙江 ,限产结束时间多为本月月底,市场对于后市看涨情绪发生转变,高位拉涨意愿降低。但周价格来看整体仍呈现偏强震荡运行。整体来看,螺纹方面各区域均呈现不同程度上涨,整体涨幅在120-180元/吨之间;全国均价周整体上涨145元/吨。线材方面走势整体趋近螺纹,各区域涨幅在90-170元/吨之间;全国周均价上涨132元/吨。

供应方面:周五大钢材品种供应降幅继续扩张,其中建材环比累降51.15万吨,降产原因主要在于江苏能耗双控影响力延续,省内调研样本近90%的有效产能均出现减产/停产。其余减产突出省份为广东、广西、安徽和山东,其中除山东因限产缓慢执行减产计划外,其余三省受限电影响较大。从目前政策环境来说,不管是限电、临检还是减产,核心都在于完成粗钢压减的政策目标。

库存方面:本周华东区域已有限产计划处于执行之中,另外华南、西南等区域因限电导致限产钢厂数量增加,本周产量继续下降。市场受限产频发刺激拿货情绪尚可,厂库、社库仍处下降通道。但因产量下降明显,表需数据继续下滑。其中国内主要城市螺纹钢、线材总库存为862.93万吨,较上周(2021年9月16日)减少28.84万吨,减幅为3.23%。去年同期库存1041.88万吨,同比减少178.95万吨减幅为17.18%。

需求方面:成交来看,本周节后归来成交工作日时间较短,除周四放量较为可观以外,其余两个工作日均表现平平;但从均量来看,仍在20万吨以上。截至24日,全国237家流通商周均成交量为21.01万吨,环比上周周均成交量增加1.55万吨,增幅为7.97%。

对于下周:

1、供给来看:整体来看,本周因江苏的能耗双控和广东、广西、山东等省的限电/限产导致的供应减量略超预期,限产继续执行。从当前市场预期来看,限产落地执行不可避免,力度趋严也是市场认可的基本方向,可见供应缺口状态基本可以确认。另外本周河北、安徽、东北区域因为电力原因开始进行错峰用电办法,已有受限电影响,临时性停产。华东区停产多至本月月底,因此对于下周供应预估来说,供应仍将有下降空间。

2、需求来看:下周为十一节前最后一周,在限产多发的情况下,节前备货预期较强,加之目前华东和华南需求有加速迹象,因此下周整体消费环比本周或有加大。不过因在供应收缩和延续去库的双重作用下,使得表需环比的增减幅度变化不会太大

3、心态来看:当前9月份中下旬价格快速的拉涨令商家整体库存利润相对可观。不过当前多数钢厂限产多集中在九月底结束,因此国庆节后供给恢复的预期在市场逐步发酵。另外目前房地产受国家管控影响导致市场对于十月需求并未抱有过好预期,为规避风险市场商家落袋为安操作逐步增多。

综合来看,预计下周本地建筑 钢材价格 将呈震荡偏强趋势运行。

中板:本周全国 中厚板价格 涨跌互现。跌幅最大的为无锡市场,涨幅最大的是福州市场。价差方面,热卷中厚板价差继续收窄。

上海:本周上海市场 中厚板价格 震荡偏弱运行,截至发稿,本地市场萍钢普板价格为5640元/吨,较上周下跌20元/吨;低合金价格为5850元/吨起,较上周变动幅度不大。成家方面,本周上海市场中厚板成交集中在周三,周四和周五出货情况较差。资源方面,本周上海市场中厚板库存量在12.01万吨,较上周下降0.06万吨,而近期钢厂检修情况增加,西城、长达、华伟、飞达等钢厂均有减量计划,侧面突出短期市场呈现供需双弱格局。

京津冀:本周京津冀中厚板市场价格震荡下行,较上周五下跌10-20元/吨,普中板14-20mm报价在5570-5600元/吨,低合金板14-20mm报价在5780-5830元/吨。资源方面,在秋冬季限产叠加全国范围能耗“双控”的政策背景下,钢厂减产、限产政策频出,供给将出现收缩态势,对价格具有一定支撑作用。

广州:本周广州 中厚板价格 小幅上涨,以韶钢Q235B为例,现主流过磅价报5870元/吨,其余如柳钢、宝钢、鞍钢过磅价5820-5860元/吨,价格较上周小幅上涨30元/吨。市场方面,本周期螺、期卷涨后震荡下挫,铁矿石期货震荡向上,中厚板市场情绪尚可,贸易商出货意愿仍较强,下游按需采购。

供应方面:本周开工率78.46%,周环比持平;钢厂周实际产量132.56万吨,周环比减少3.69万吨;钢厂产能利用率81.52%,周环比下降2.27%;钢厂库存75.79万吨,周环比减少2.31万吨。

库存方面:全国中板库存总量为227.69万吨,较上周减少3.62万吨,其中华北区域减量占主要部分,周环比降低2.60万吨。

对于下周:

1、供应层面看,本周开工率78.46%,周环比持平;钢厂周实际产量132.56万吨,周环比减少3.69万吨;近期钢厂检修情况增加,短期资源供应情况或将继续走弱;

2、流通环节看,目前区域间价差没有继续拉开,加上钢厂一单一议价格依旧偏高,商家订货积极性并不高,短期市场流通情况表现不佳。

3、需求方面,受当前限产限电情况影响,不仅是上游钢厂的供给量减少,对于用电量较大的下游企业也有限电措施,直接压缩了市场终端的需求表现,银十是否能顺利打开局面目前还不好定论。

综合预计,下周 中厚板价格 或将继续维持窄幅震荡。

型钢:本周型钢市场资源增量放缓,价格表现保持盘整趋强。虽然期盘市场表现较好,但由于近期现货到货小幅增加叠加市场需求释放有限,因此商家操作维持出货为主。不过目前钢企挺价意愿较强,加之北方继续减产,因此现货整体价格走势并未产生较大变化。

价格方面:目前来看全国主流城市工角槽全国均价较上周上涨20-30元/吨,H型钢全国均价较上周上涨10元/吨。

供应方面:本周全国工角槽开工率较上周减少1.7%,产能利用率减少0.56%;本周全国H型钢开工率较上周增加3.23%,产能利用率增加0.54%。

库存方面:全国工角槽钢钢厂厂内库存总量为80.98万吨,周环比增加6.31万吨;全国H型钢厂厂内库存总量为19.82万吨,环比增加1.11万吨。

对于下周:

1、随着限电以及能耗双控政策实施,北方轧材企业供应以及后续长流程企业的资源供应均受到一定影响,加之近两周月初及上月部分资源陆续到货完毕,因此节前市场继续到货量或有所减少,库存资源增幅趋势改善。

2、虽然型钢整体市场价格表现整体保持稳步趋强,但相较于主力品种而言价格走势依旧偏缓慢,加之钢企后续资源供应减少,因此短期内钢厂挺价意愿依旧强烈,后续订货资源成本难有明显下降。

3、当前阶段价格主要受需求释放进度偏慢以及需求不及预期导致的多地库存增量,因此在节前市场商家操作将继续保持降库为主,避免节后出现大幅度的库存增量,同时也在月底缓解资金周转压力。

综合预计,下周国内型钢市场价格或继续保持盘整趋强运行。

无缝管:本周无缝管全国价格继续保持趋强运行。

价格方面:截至9月24日全国27个主要城市108*4.5mm无缝管均价6577元/吨,较上周上涨68元/吨。本周全国多数城市价格上涨50-100元/吨,部分城市上涨150元/吨。

市场方面:本周期 钢价 格震荡运行,然而现货价格大幅度上涨。主要原因是受能耗双控影响,全国地区限产进一步加严,无缝管原材料大幅度上涨导致 无缝管价格 较大幅度上涨。

无缝管厂方面:由于受到全国各个地区限电,限产以及高价位原材料等因素影响,导致本周全国无缝管供应有较大幅度下降,目前整体市场处于供需双弱的状态。本周多数主流管厂价格拉涨50-100元/吨。

心态方面:贸易商心态目前偏谨慎,多数商家表示目前风险逐渐放大,本周社会库存出现一定幅度下降。

库存方面:全国无缝管社会库存72.05万吨,库存下降2.8万吨。

对于下周:

1、本周区域性停限产力度有所加大,优特钢厂管坯产量下降,管坯紧俏,价格坚挺。据了解,江苏部分管厂停产,日影响产量1000吨。

2、总体来看,管厂本周密集上调出厂价,但市场积极性并未调动,成交依然不温不火,商家虽有跟涨,幅度明显小于管厂。

本周商家心态目前偏谨慎乐观,下游需求一般,市场整体呈现供需两弱状态。综合来看,预计下周 无缝管价格 继续呈现高位震荡运行。

焊管:本周国内焊管市场价格震荡运行,库存微增。

价格方面:截至9月24日全国27个主要城市4寸*3.75mm焊管平均价格为6034元/吨,与上周五平均价格6032元/吨涨2元/吨。

库存方面:全国焊管9月24日库存为92.33万吨,较上周五92.22万吨增加0.11万吨。

本周唐山地区 带 钢价 格 震荡下行, 焊管价格 震荡运行,管带价差拉大,利润有所增长,中秋节后下游拿货依旧谨慎,需求不佳,十一长假将至,受制低需求影响,下游补库意愿弱。

综上,预测下周全国 焊管价格 将震荡整理运行。

综合来看,本周国内 钢材市场 价格震荡趋强。现阶段来说首先随着限产以及能耗双控政策的影响,市场整体对于短期供应减量预期似乎达成一致,因此资源方面的支撑力度相对增加。另一方面,下周即为十一小长假之前的最后一周,因此存在部分终端备货、补库的情况,所以相对来说下周终端需求将略好于本周,或支撑价格存在继续走强可能。但从中长期而言,限产、减量以及能耗双控等政策局限性存在,限电等政策在多地存在流转实施,因此对于后续供应究竟能够达成如何水平市场并没有一个固定的量值。于此同时,考虑到现阶段地产、基建等对于价格并没有起到明显的助推作用,因此部分商家的心态依旧偏谨慎。综合预计,下周国内 钢材市场 价格或盘整偏强运行。

新闻中心

联系我们

联系人:钟若天

手 机:13812353913

邮 箱:Lankecms@163.com

公 司:江苏同力金属制品有限公司

地 址: 江苏省扬中市经济开发区新星村90号